|

||||||

Opsomming

Met gebruik van my eie programmatuur bestudeer ek reeds etlike dekades patrone op grafieke van die pryse van finansiële markte. Ek het gevind dat markpryse ’n voorkeur openbaar om by herhaling langs tendenslyne met sekere hellings van rigting te verander. Die verskynsel is in alle finansiële tydreekse waargeneem, wat daarop dui dat dit ’n inherente eienskap van finansiële tydreekse is wat deur korrek-geplaaste tendenslyne sigbaar gemaak word. Ek het dit op grond van hierdie waarnemings gestel dat sodanige tendenslyne tydreekse se eienskap van voorkeurhellings openbaar. Rigtingveranderings wat by ’n voorkeurhelling gebeur, kan beperk en van korte duur of ’n langdurige verandering in die tendens van die prys wees.

Verskillende voorkeurhellings kan op ’n prysgrafiek van ’n tydreeks van voldoende lang duur herken word. Voorkeurhellings kom in enkelstaande finansiële instrumente soos die pryse van aandele en kommoditeite voor, maar die verskynsel word ook in wisselkoerse van twee geldeenhede en komplekse saamgestelde indekse van finansiëlemarkpryse waargeneem.

Verskeie gevalle van dieselfde voorkeurhelling van ’n tydreeks word deur ’n stel ewewydige tendenslyne op die prysgrafiek verteenwoordig. Die verspreiding van so ’n stel ewewydige tendenslyne, wat almal in prominente keerpunte van die prysgrafiek geanker is, vertoon ’n struktuur wat in al die finansiële tydreekse ’n bestendige aard het. ’n Besondere eienskap van dié struktuur word hier in voorbeelde van vyf verskillende tydreekse verbeeld. Dit is naamlik dat die verhouding van die twee bane tussen drie ewewydige korrek geplaaste tendenslyne wat dieselfde voorkeurhelling verteenwoordig, dikwels met enkele bekende waardes wat vry algemeen in alle tydreekse gesien word, ooreenstem.

Met een uitsondering word net maandgemiddelde waardes vir die voorbeelde gebruik. Die tema van die voorbeelde is deurgaans dat ’n bepaalde en duidelik omskrewe algoritme gebruik word om drie ewewydige tendenslyne wat voorkeurhellings verteenwoordig en in prominente keerpunte geanker is en wat ’n kanaalpaar genoem word, te skep. Hierdie voorgeskrewe prosedure lewer by herhaling korrek geplaaste kanaalpare waarvan die kanaalverhoudings goed met enkele van die reeds bekende waardes ooreenstem.

Soos in die voorbeelde gesien sal word, bestaan ’n herkenbare standvastige struktuur in die tydreekse van finansiële markte. Dit sal vir verskeie dissiplines nuwe vrae na vore bring. Hierdie vrae sal slegs kortliks en oorsigtelik genoem word. Die voor die hand liggende verklaring vir die verskynsel van voorkeurhellings is dat dit ’n ontluikende eienskap van finansiële markte as komplekse selfaanpasbare stelsels verteenwoordig.

Trefwoorde: doeltreffendemark-hipotese; Dow Jones-indeks; euro; Fibonacci-verhouding; finansiële markte; goudprys; kompleksiteit; maandgemiddeldes; patroonmatigheid; S&P500-indeks; struktuur in markpryse; Suid-Afrikaanse rand; Switserse frank; tydreekse; voorkeurhellings

Abstract

Observations of long-term structure in the time series of financial markets

Click here to read an extended abstract of this article.

1. Inleiding

Programmatuur vir die grafiese ontleding van finansiëlemarkpryse is in 1982/83 deur my ontwikkel. Die tegnieke wat ek daarvoor ontwikkel het en wat akkurate tendenslyne insluit, gebruik ek sedertdien om die patroonmatigheid in finansiële tydreekse mee te ondersoek.

Deur tendenslyne op analitiese wyse te gebruik om die patroonmatigheid van prysgrafieke van finansiële tydreekse te ondersoek, het ek reeds vroeg al besef dat markpryse geneig is om langs reguit lyne van rigting te verander (Joubert 1993, 1996). Hierdie verskynsel wat oor alle tydskale van tydreekse waargeneem is, is vertolk as synde ’n inherente eienskap van finansiële markpryse. Daar kan verskillende voorkeurhellings op ’n prysgrafiek van lang genoeg duur herken word. Party voorkeurhellings vertoon ’n sterker mate van wisselwerking met die prominente keerpunte op die prysgrafiek as ander; dit is daaraan toe te skryf dat sekere voorkeurhellings in hierdie opsig dominant ten opsigte van ander voorkeurhellings optree.

Wanneer drie ewewydige tendenslyne wat ’n voorkeurhelling verteenwoordig, in prominente keerpunte van ’n prysgrafiek geanker is, is hulle spasiëring nie lukraak nie. Die verhouding van die twee bane van sodanige kanaalpare kom gereeld met ’n beperkte aantal bekende waardes ooreen. Die bekende kanaalverhoudings wat by herhaling in finansiële tydreekse herken word, word ook as ’n inherente eienskap van die tydreekse van finansiële markte beskou.

Die bekende kanaalverhoudings is gemeenskaplik aan alle sodanige tydreekse ongeag die tydskaal of die aard daarvan. Elke tydreeks vertoon ook kanaalverhoudings wat nie in die bekende reeks val nie. Wanneer hierdie vreemde of onbekende kanaalverhoudings meer as een keer in kanaalpare op die prysgrafiek herken kan word, bevestig dit dat hulle saam met die bekende kanaalverhoudings ook as ’n eienskap van daardie tydreeks beskou kan word.

Die verskillende voorkeurhellings van ’n finansiële tydreeks vertoon ’n onderlinge verband wat beteken hulle waardes is ook nie lukraak nie. Indien ’n bekende voorkeurhelling met die Fibonacci-verhouding vlakker of steiler gemaak word, is die resultaat van die berekening weer ’n voorkeurhelling van daardie tydreeks. Op grond van hierdie verwantskap tussen die voorkeurhellings, asook ander waarnemings van die bestendige aard van die verskynsel, kon ’n gedissiplineerde metodiek vir die ontleding van patroonmatigheid in finansiële tydreekse ontwikkel word. Hierdie metodiek is doelgerig vir die skep van die voorbeelde ingeperk en aangepas om eienskappe van die kanaalstruktuur in finansiële tydreekse volgens ’n streng algoritme op geloofwaardige wyse bloot te lê.

Die maandgemiddelde tydreekse van die daaglikse sluitingswaardes van vier finansiëlemarkveranderlikes is vir die voorbeelde gebruik. Hulle is Standard & Poor se indeks van 500 top aandele op die New Yorkse aandelebeurs, die goudprys in euro, die Switserse frank / VSA-dollar-koers en die dollar/rand-koers. Die Dow Jones-nywerheidsgemiddelde se daaglikse sluitingswaardes is die vyfde markveranderlike wat vir die voorbeelde gebruik word. Die bron vir die tydreekse se geskiedenis is die Federale Reserwe se databasis in St Louis en ook die Sentrale Bank van Brasilië se databasis (FRED, Quandl). Al die tydreekse word vanaf hulle begindatum gebruik.

Die prysgrafieke van maandelikse tydreekse vertoon minder uitstaande keerpunte as wat met daaglikse of selfs weeklikse tydreekse van soortgelyke duur die geval is. Die skraler voorkoms en wyer verspreiding van duidelike keerpunte op maandgrafieke beperk die keuse van ankerpunte wat vir tendenslyne gebruik kan word, wat die geloofwaardigheid van die voorbeelde verbeter.

Dit word reeds lank in die teorie van finansiële markte aanvaar dat die geskiedenis van ’n markprys nie gebruik kan word om die toekomstige verloop daarvan te voorspel nie (Malkiel 2003). Sou die bestendige struktuur in finansiële tydreekse wat in die voorbeelde gesien word wel bestaan, sal dit in beginsel die voorspelbaarheid van pryse se toekomstige verloop impliseer; iets waarvoor daar op die oomblik geen voorsiening in die teorie gemaak word nie. Die vir my beskikbare literatuur bevat dan ook geen bespreking van die bestaan van struktuur of enige reëlmaat in pryse van finansiële markte nie. Pines (2014) se beskrywing van ontluiking dien as ’n riglyn vir die moontlike verklaring van die verskynsel:

When electrons or atoms or individuals or societies interact with one another or their environment, the collective behavior of the whole is different from that of its parts. We call this resulting behavior emergent. Emergence thus refers to collective phenomena or behaviors in complex adaptive systems that are not present in their individual parts.

2. Agtergrond oor die verskynsel van voorkeurhellings

Die moontlike bestaan van struktuur in tydreekse van finansiële markte is meer as 20 jaar gelede reeds beskryf (Joubert 1993, 1996). Die programmatuur was toe egter onvoldoende om die verskynsel indringend te bestudeer. ’n MCom-verhandeling het die verskynsel as die eenvoudige aanname dat ewewydige tendenslyne wat in prominente keerpunte geanker is, eweredig gespasieer sal wees, statisties ondersoek. Dit het bevind dat die waarskynlikheid dat struktuur wel bestaan, nie uitgesluit kan word nie (Beukes 2011).

In die praktyk word tendenslyne op prysgrafieke hoofsaaklik as raaklyne aan die prysgrafiek getrek om weerstands- en steunvlakke te wys (Murphy 1999:49–59; Pring, hfst. 8). ’n Markprys wat vir ’n geruime tyd heen en weer tussen twee ewewydige tendenslyne beweeg om verhandelingskanale te vorm, is reeds lankal welbekend. Sulke kanale word egter nie as ’n inherente eienskap van tydreekse beskou nie (Pring 2002:148–50; Murphy 1999:80–5; Edwards 2007:301–3). W.D. Gann (Marisch 1996:29–40) grond sy metodiek op aannames oor ’n standhoudende verband tussen prys en tyd.

Die beperkte rol van tendenslyne in die ontleding van prysgrafieke word bevestig deur die feit dat vooraanstaande programmatuur vir die grafiese ontleding van pryse in finansiële markte (MetaTrader 5 2020) gebruikers net in staat stel om tendenslyne slegs by benadering aan ’n prysgrafiek op die rekenaarskerm te pas. Dit bevestig dat tendenslyne nie normaalweg vir akkurate analitiese ondersoek van grafieke gebruik word nie.

Daar is wel sekere metodieke en tegnieke reeds geruime tyd in gebruik om patroonmatige eienskappe van tydreekse mee te ontleed. Hulle herhaalbaarheid is egter nie voldoende om akademiese erkenning te ontvang nie. W.D. Gann het in sy boek How to make profits trading in commodities: A study of the commodity market (Gann 1942) die aanname dat markpryse geneig is om by herhaling langs ’n sekere vaste helling rigting te verander as vertrekpunt gehad – ’n waarneming wat op voorkeurhellings van toepassing is. Gann het egter nie toegang tot rekenaartegnologie gehad nie en kon nie sy metodiek beter as net ’n rigiede matriks wat bo-oor ’n prysgrafiek superponeer word, verfyn nie. ’n Rigiede matriks is egter nie akkuraat of plooibaar genoeg om die komplekse struktuur van die verskynsel van voorkeurhellings mee te ondersoek nie. Elliott se golfteorie soos in sy boek The wave principle (1938, Investopedia) beskryf ’n patroonmatigheid in prysbewegings wat egter nie van tendenslyne gebruik maak nie.

Die kennis van die eienskappe van voorkeurhellings wat reeds opgebou is, is voldoende om aspekte daarvan as riglyne vir die ontleding van prysgrafieke op te stel. Die metode wat normaalweg vir die ontleding van die verskynsel van voorkeurhellings gebruik word, is dan ook gegrond in eienskappe van voorkeurhellings wat bekend is, en dit lewer goeie resultate. ’n Strenger weergawe hiervan is vir die voorbeelde gebruik.

Wanneer ’n bekende voorkeurhelling herhaaldelik met die Fibonacci-verhouding steiler of vlakker gemaak word om weer ’n voorkeurhelling te lewer, is die resultaat ’n waaier wat uit verskillende voorkeurhellings bestaan. Naasliggende voorkeurhellings in die waaier verskil 61,8% van mekaar en die waaier kan van enige lid daarvan herskep word. Daarom word so ’n waaier ’n voorkeurhellingfamilie genoem. In finansiële tydreekse van betreklik lang duur kan etlike verskillende voorkeurhellingfamilies herken word; ’n boperk vir die aantal families wat mag bestaan, is nie bekend nie.

In die voorbeelde word slegs tendenslyne met hellings van een familie gebruik. Dit beperk die vryheid van keuse watter hellings in die ontleding gebruik kan word, en die resultate wat so behaal word, is van hoë gehalte wanneer tendenslyne van ’n dominante familie gebruik word.

Die bronkode van programmatuur wat spesifiek in ’n vorm van BASIC ontwikkel is om die voorbeelde volgens die voorgeskrewe algoritme te herskep, sal op die internet geplaas word. Tydreekse wat vir die voorbeelde gebruik is, sal ook beskikbaar wees, of die oorspronklikes kan op die internet gevind word. Eie tydreekse kan ook ondersoek word.

Die term tendenslyn of lyn met verwysing na die voorbeeld verteenwoordig voortaan en deurgaans een van die voorkeurhellings van die tydreeks. Meervoude daarvan verwys na gelang van die omstandighede na ’n stel ewewydige tendenslyne of na ’n versameling van verskillende voorkeurhellings.

3. Wisselwerking tussen prys en voorkeurhelling en die ontledingsmetode

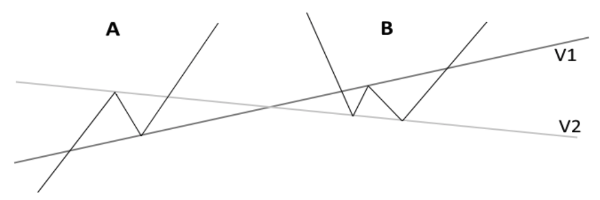

Deur studie van die verskynsel is bevind dat alle prysveranderings op ’n prysgrafiek wys waar wisselwerking tussen die prys en voorkeurhellings plaasgevind het. Met voldoende ontleding kan elke verandering in die prys, hetsy groot of klein, aan die teenwoordigheid van een of meer verskillende voorkeurhellings gekoppel word. Daar is twee patrone in besonder wat dien as aanduiding van waar voorkeurhellings in prysgrafieke geleë is. Hierdie patrone word in Diagram 3.1 gewys. Dit is afgesien van duidelike hoogte- of laagtepunte.

3.1 Die wisselwerking tussen die prys en voorkeurhellings

Image may be NSFW.

Clik here to view.

Diagram 3.1. Standaardwyse van wisselwerking tussen prys en voorkeurhelling

Die tendenslyne V1 en V2 in Diagram 3.1 verteenwoordig twee voorkeurhellings waarvan V1 ’n reeds bekende voorkeurhelling is en V2 se bestaan nog nie herken is nie. In beginsel kan die rolle omgekeer word sodat V2 reeds as voorkeurhelling herken is en V1 se bestaan nog onbekend is. Die skemas A en B in die diagram wys hoe die prys tydens wisselwerking met die twee voorkeurhellings van rigting verander. Die eerste skema is gewoonlik ’n tydelike en dikwels beperkte verandering, terwyl die tweede een in die meeste gevalle met ’n meer langdurige omkeer in die hooftendens gepaard gaan.

Die wisselwerking tussen prys en voorkeurhellings soos skema A van die diagram wys, word as ’n totsiensgroet op V1 beskryf. Die reaksie by die bekende voorkeurhelling V1 dui eerstens daarop dat die voorkeurhelling deur die rigtingverandering daarteen bevestig word. Verder dui dit op die teenwoordigheid van een of meer nog onbekende voorkeurhellings waar die prys teen die voorkeurhelling V2 die omkeer na onder maak.

Die meer komplekse wisselwerking van skema B ontwikkel dikwels ná ’n volgehoue styg- of daaltendens. ’n Gevurkte keerpunt, hetsy as laagtepunt soos in die diagram gewys word of as die spieëlbeeld wat ’n hoogtepunt is, dien gewoonlik om die rigting van die tendens om te swaai. Die twee onderste keerpunte van die gevurkte laagtepunt wat teen voorkeurhelling V2 plaasvind, hoef nie albei teen die dieselfde voorkeurhelling plaas te vind nie. Gevurkte hoogtepunte is vertikale spieëlbeelde van Diagram 3.1 B.

Die sentrale keerpunt van gevurkte patrone waar die prys in Diagram 3.1B by voorkeurhelling V1 ’n omkeer maak asof dit ’n totsiensgroet soos in Diagram 3.1A kon word, vind dikwels plaas by ’n voorkeurhelling wat lid van ’n dominante familie is. Sulke sentrale keerpunte van gevurkte patrone is daarom ook geskik om as ankerpunte vir meesterhellings en afgeleide tendenslyne te dien.

Diagram 3.1 wys twee eenvoudige skemas van die wisselwerking tussen ’n prys en voorkeurhellings. Beide die totsiensgroet en die gevurkte patrone ondergaan dikwels in die praktyk meer verwikkelde prysveranderings en kan van langer duur wees voordat die patroon voltooi is.

3.2 ’n Metode vir die ontleding van voorkeurhellings

Duidelike riglyne gegrond in kennis van die verskynsel is vir die ontwerp van die voorbeelde vooropgestel. Die riglyne beskryf ’n gestruktureerde algoritme wat die doel het om slegs kanaalpare met kanaalverhoudings wat met bekende waardes ooreenstem, te lewer. Hierdie algoritme word streng op die vyf tydreekse toegepas met die aanname dat kanaalpare met kanaalverhoudings wat bekende waardes het, in elke tydreeks bestaan.

Om hierdie aanname sinvol te toets, vereis die volgende voorwaardes vir die metodiek: eerstens dat net tendenslyne wat lede van dieselfde familie voorkeurhellings is, gebruik word; tweedens dat die tendenslyne wat gebruik word, uitsluitlik in aanvaarbare keerpunte op die prysgrafiek geanker sal wees; derdens dat die toets streng opgestel word deur net die drie meer bekende kanaalverhoudings wat in alle tydreekse gesien word, in ag te neem; en vierdens moet die tydreekse in hulle geheel gebruik word om keusevoorkeur uit te sluit.

Die mate waartoe onder die verskillende omstandighede van die vyf tydreekse wat in die voorbeelde gebruik word in hierdie doel geslaag kan word, sal dien om die voorkoms van kanaalpare wat tipies van die verskynsel in finansiële tydreekse is, te bevestig al dan nie. Sukses sal beteken dat die twee eienskappe wat in die algoritme verteenwoordig word, wel die aard van die verskynsel korrek vertolk.

Ontleding van voorkeurhellings lewer beter standhoudende strukture wanneer daar slegs van lede van ’n dominante familie voorkeurhellings gebruik gemaak word. Daardie hellings is geneig om dikwels prominente keerpunte op die prysgrafiek te raak. Verder is dominante voorkeurhellings se wisselwerking met die prys gewoonlik ook bestendig oor langer duur as wat met hellings van ander families die geval is.

Daarom moet elke voorbeeld met die definisie van ’n geskikte meesterhelling begin word. Die hellings van al die ander tendenslyne in die ontleding sal dan daarvan afgelei word om lede van net een familie te wees. Die meesterhelling word bepaal deur ’n tendenslyn tussen twee uitstaande keerpunte of ander belangrike punte op die prysgrafiek te trek. Die twee punte moet nie naby mekaar geleë wees nie, om die waarskynlikheid dat dit ’n dominante familie voorkeurhellings sal verteenwoordig, te verhoog.

Die twee ankerpunte wat vir die meesterhelling gebruik word, kan albei twee hoogtepunte of twee laagtepunte wees; een kan ook ’n hoogtepunt wees en die ander een ’n laagtepunt. Die sentrale punt van ’n gevurkte patroon is ook aanvaarbaar, en dit is bevind dat die eerste datapunt van ’n tydreeks ook ’n belangrike punt vir die verdere verloop van die prys is. Hoe langer die tydsverloop tussen die meesterhelling se twee ankerpunte is, hoe groter word die waarskynlikheid dat dit ’n bruikbare meesterhelling sal wees.

Kanaalverhoudings wat by herhaling in ontledings van finansiële tydreekse voorkom, sluit die volgende in: die 500:500-verhouding van ’n hoofkanaal wat in twee gelyke bane verdeel is en die 382:618-Fibonacci-verhouding. Naas hierdie twee verhoudings wat gewoonlik die meeste gesien word, is daar die vier rondegetalverhoudings 400:600, 300:700, 200:800 en 100:900. Die laaste drie hiervan kom minder dikwels tydens ontledings voor, moontlik omdat daar tydens die proses van ontleding ’n voorkeur vir kanale met meer gebalanseerde kanaalverhoudings is. Vir die doel van die toets sal net die volgende verhoudings aanvaar word: die 500:500-, 382:618- en 400:600-verhoudings.

’n Duimreël wat reeds lank in gebruik is, stel dit dat ’n kanaalpaar se kanaalverhouding met ’n bekende verhouding ooreenstem wanneer hulle slegs in die derde desimaal van mekaar verskil. Die akkuraatheid van ±1% as arbitrêre besluit in die lig van bestaande kennis van die verskynsel het tot dusver aanvaarbare resultate gelewer.

4. Oorwegings by die ontwerp van die voorbeelde

Die voorbeelde moet aan twee vereistes voldoen. Eerstens moet daar genoeg verskeidenheid wees om te staaf dat die ontledings nie ’n sekere patroon gevolg het wat die gewenste resultate lewer nie. Tweedens moet daar gemeenskaplikheid in die resultate wees om te demonstreer dat die strukture nie die gevolg van toeval is nie, maar betekenend van ’n veralgemeende en bestendige meganisme wat hiervoor verantwoordelik is, wat dit ook al mag wees.

Die doelwit van verskeidenheid word afgesien van verskille in die ontledings veral deur die gebruik van verskillende tydreekse bereik. Gemeenskaplikheid sal volg uit ooreenstemming tussen kanaalverhoudings van kanaalpare wat onder verskillende omstandighede geskep is, maar wat deurgaans van dieselfde streng beperkende algoritme gebruik maak.

4.1 Die metode vir die skepping van die voorbeelde

Enkele aspekte van hierdie verskynsel wat lank genoeg waargeneem is om as eienskappe van finansiële tydreekse aanvaar te word, is by die omskrywing van die metodiek vir die skep van al die voorbeelde in ag geneem. Dit sluit die volgende in:

- Voorkeurhellings wat lede van dominante families is, is geneig om die prominente keerpunte op die prysgrafiek te raak en te verbind.

- Prominente keerpunte wat ’n voorkeurhelling raak, kan hoogtepunte, laagtepunte of die sentrale punte van gevurkte omkeerpatrone wees; veral tydelike algehele hoogte- en laagtepunte in die prysgeskiedenis word as prominent gereken en dit sluit die eerste datapunt van ’n tydreeks en raaklyne aan die prysgrafiek ook in.

- Voorkeurhellings wat lede van net een familie is, se hellings verskil minstens 61,8% van mekaar; dit is dus nie moontlik om aanpassings aan ’n kanaalpaar se helling te maak om die kanaalverhouding effens te verander nie.

- Kanaalpare waarvan die helling van die ewewydige tendenslyne lid van ’n dominante familie voorkeurhellings is en al drie tendenslyne in uitstaande keerpunte geanker is, is geneig om kanaalverhoudings wat met die bekende reeks waardes ooreenstem, te hê.

Die algoritme is ’n proses van verkenning wat begin met die definisie van ’n meesterhelling. Dit beperk die afgeleide hellings wat vir die voorbeeld gebruik kan word tot net een familie. Geskikte afgeleide hellings word dan getoets om kanaalpare in verskillende kombinasies van drie aanvaarbare ankerpunte te skep en aan te teken watter helling en stel ankerpunte een van die gevraagde kanaalverhoudings lewer. Daar mag toevallig kanaalpare wees wat aan die voorwaardes voldoen, maar indien al vyf tydreekse ’n voldoende aantal kanaalpare met een of meer van die drie voorgeskrewe kanaalverhoudings kan lewer, sal so ’n uitslag die waarskynlikheid dat toeval die verklaring vir almal bied, verlaag.

Die programmatuur maak dit moontlik om elke datapunt in die prysreeks op die prysgrafiek met behulp van ’n merker wat langs die prysgrafiek beweeg, individueel aan te spreek. Deur so twee paslike datapunte op die prysgrafiek te kies, kan hulle koördinate gebruik word om ’n tendenslyn akkuraat met die korrekte helling te trek. Nadat ’n meesterhelling getrek is, kan die merker na ander punte op die prysgrafiek beweeg word om daar in ’n gekose punt ’n nuwe tendenslyn met ’n helling wat volgens keuse van die meesterlyn se helling afgelei is, te trek.

Die afgeleide tendenslyn se helling kan dieselfde as die meesterhelling wees, of dit kan ’n helling wees wat met een of meer toepassings van die Fibonacci-verhouding steiler of vlakker gemaak is en met dieselfde of ’n omgekeerde teken. Drie ewewydige afgeleide tendenslyne in prominente keerpunte geanker vorm ’n kanaalpaar wat met regte keuse van die afgeleide helling en die drie ankerpunte ’n bekende kanaalverhouding behoort te lewer.

Dit kan nie voorsien word dat alle kombinasies van afgeleide helling en drie ankerpunte ’n bekende helling sal lewer nie. Die doel van hierdie toets is egter om te demonstreer dat onder verskillende omstandighede en met ’n beperkende prosedure etlike kanaalpare wel op elke prysgrafiek gevind kan word wat met net drie bekende kanaalverhoudings ooreenstem.

Wanneer hierdie prosedure korrek toegepas word, is ’n kanaalpaar se kanaalverhouding ’n funksie van die koördinate van die twee ankerpunte wat vir die meesterhelling gebruik is en die koördinate van die ankerpunte van die kanaalpaar se tendenslyne. Die presiese helling wat vir die afgeleide tendenslyne gebruik word, word ook deur die twee stelle koördinate van die meesterhelling se ankerpunte en die Fibonacci-verhouding bepaal. Die resultate se geloofbaarheid word dan uitsluitlik bepaal deur eerstens die keuse van die meesterhelling se twee ankerpunte en daarna die aard van die kanaalpaar se drie ankerpunte.

Die vyf stelle koördinate van die ankerpunte wat vir die definisie van die meesterhelling en vir die drie afgeleide tendenslyne gebruik is, moet in ’n spesifieke verband tot mekaar staan om ’n kanaalpaar met een van die drie bekende kanaalverhoudings te lewer. Dit geld ook indien een of meer van die afgeleide tendenslyne ’n ankerpunt met die meesterhelling deel. Wanneer meer as een kanaalpaar suksesvol van dieselfde meesterhelling afgelei kan word, vergroot dit die aantal stelle koördinate wat in ’n verband tot mekaar betrek word om die hele ontleding moontlik te maak. Dit geld veral wanneer die kanaalpare se afgeleide hellings van mekaar verskil. Die waarskynlikheid dat die verband tussen die koördinate van soveel prominente keerpunte vir verskillende afgeleide hellings van een meesterhelling lukraak kan wees, word dan verder verminder.

Die strukture in die voorbeelde bestaan feitlik uitsluitend uit kanaalpare van drie ewewydige tendenslyne met betreklik min kanaalstelle wat uit meer as drie tendenslyne bestaan. Dit is so gedoen om die voorbeelde nie oormatig met tendenslyne te bevolk nie. Verder beteken dit die kanaalpare wat wel in die voorbeelde gebruik is, moet kan oortuig dat hulle nie lukraak tussen ’n wye keuse moontlikhede uitgesoek is nie. Ongelukkig verhoed dit die voorkoms van simmetrie in die spasiëring tussen vier en meer tendenslyne. Die simmetrie van drie of meer naasliggende bane in ’n kanaalstel is ’n eienskap van die verskynsel wat eerder op struktuur as toeval vir die verklaring dui.

Twee vrae sal deur hierdie toets beantwoord moet word. Eerstens: Sal daar met die beperkings wat geld, ’n voldoende aantal gevalle van die gevraagde kanaalverhoudings in al vyf die tydreekse gevind word om hierdie eienskap as inherent aan tydreekse van finansiële pryse te bevestig? Tweedens: Sal die S&P500-tydreeks wat in meer as een voorbeeld met gebruik van verskillende meesterhellings ontleed is, bevestig dat die gewenste resultate nie deur die keuse van die meesterhelling beïnvloed word nie?

5. Voorbeelde

Een voorbeeld van elk van vier tydreekse gebruik die maandgemiddelde tydreeks van die Switserse frank / VSA-dollar-wisselkoers, die dollar-rand-wisselkoers, die prys van goud in D-mark vanaf 1971 en daarna in euro vanaf 1999. Vier voorbeelde maak van die S&P500-indeks se maandgemiddelde tydreeks gebruik en een van die daaglikse sluitingswaardes van die Dow Jones-nywerheidsgemiddelde.

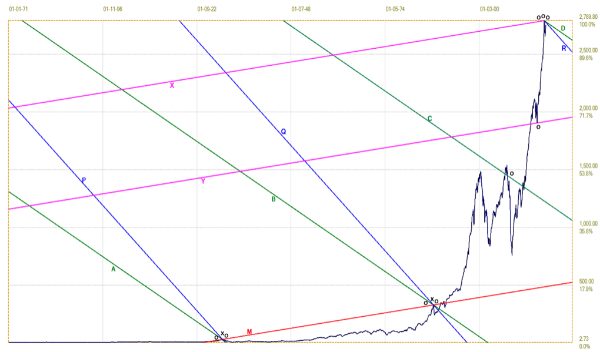

Voorbeeld 5.1. Switserse frank / VSA-dollar-wisselkoers

Image may be NSFW.

Clik here to view.

Voorbeeld 5.1. Maandgemiddelde Switserse frank / VSA-dollar-koers vanaf Januarie 1971 tot November 2019

Die rooi tendenslyn M, wat die meesterhelling verteenwoordig, se twee ankerpunte wat in Oktober 1978 en in Augustus 2011 23 jaar later geleë is, word met ’n x aangedui. Dit tree as ’n akkurate raaklyn aan etlike keerpunte langs die onderkant van die prysgrafiek op. Hierdie raakpunte bevestig dat hierdie tendenslyn en sy afgeleide hellings voorkeurhellings verteenwoordig.

Daar word van ’n duimreël gebruik gemaak om te bepaal of ’n keerpunt naby genoeg aan ’n tendenslyn is om dit as ’n raakpunt aan die tendenslyn te aanvaar. Die verskil tussen die keerpunt en die tendenslyn moet dan minder as 0,5% wees, uitgedruk teenoor die vertikale skaal van die grafiek. Die verskil word so genormaliseer om vergelyking tussen verskillende grafieke moontlik te maak. Die persentasie word deurgaans opgerond na twee desimale.

Van die nege keerpunte, groot en klein, wat by drie geleenthede naby die meesterlyn gesien kan word, is drie wat met ’n punt aangedui word, nie binne 0,5% van die tendenslyn nie. Die breek na onder die tendenslyn by die tweede punt wat so gemerk is, is presies 0,5% deur die lyn, terwyl die derde gemerkte keerpunt 1,4% bokant die lyn is. Dit dien om ’n begrip van die keerpunte naby ’n tendenslyn wat ’n raakpunt mag wees, by die leser te vestig. Dit is egter nie die doel van die ondersoek om keerpunte wat raakpunte aan tendenslyne mag wees op te soek nie.

Die ankerpunte van die afgeleide tendenslyne B, C, Q, R en S word met ’n o aangedui. Die twee tendenslyne A van kanaalpaar ABC en P van kanaalstel PQRS is in die oorsprong van die tydreeks geanker en is nie op die grafiek sigbaar nie. Kanaalstel PQRS bestaan uit twee oorvleuelende kanaalpare en die voorbeeld se drie kanaalpare wat in vetdruk verskyn om leesbaarheid te verbeter se kanaalverhoudings is: ABC 384:616, PQR 506:494 en QRS 602:398.

Al drie kanaalverhoudings stem met die voorgeskrewe waardes ooreen; paar ABC met die 382:618 van die Fibonacci-verhouding en die ander twee kanaalpare met die 500:500- en 600:400- bekende verhoudings. Tendenslyne P en S is albei raaklyne aan die tydreeks. Dit beteken dat die binnelyne van kanaalstel PQRS onder bykomende beperkings ten opsigte van die keuse van hulle ankerpunte staan, want die ankerpunte van hierdie tendenslyne moet twee verskillende kanaalverhoudings bevredig.

Die meesterhelling se twee ankerpunte is bo verdenking as twee prominente laagtepunte op die prysgrafiek en die tendenslyn pas ook as raaklyn aan ander laagtepunte. Die ankerpunte van al die afgeleide tendenslyne is alleenstaande en prominente keerpunte wat nie met nabygeleë keerpunte verwar kan word nie. Tendenslyn R verskil van die middelpunt van die gevurkte hoogtepunt as 1 gemerk met 0,05% wat dit as ’n raakpunt bevestig.

Dit volg dat die ankerpunte van die meesterhelling en die drie ankerpunte van kanaalpaar ABC waarvan die helling van die meesterhelling afgelei is, ’n spesifieke verband tot mekaar deel om kanaalpaar ABC se kanaalverhouding met die Fibonacci-verhouding ooreen te laat stem. Eweneens staan die meesterhelling se ankerpunte en die ankerpunte van tendenslyne P, Q, R en S ook in ’n spesifieke verband tot mekaar. Dit volg verder dat indien die eerste datapunt en die ander vyf keerpunte wat as ankerpunte gebruik is se koördinate in terme van tyd en prys meer as net minimaal anders was, hierdie voorbeeld nie geskep sou kon word nie. Al die ankerpunte wat gebruik is, deel daarom ’n gemeenskaplike verband.

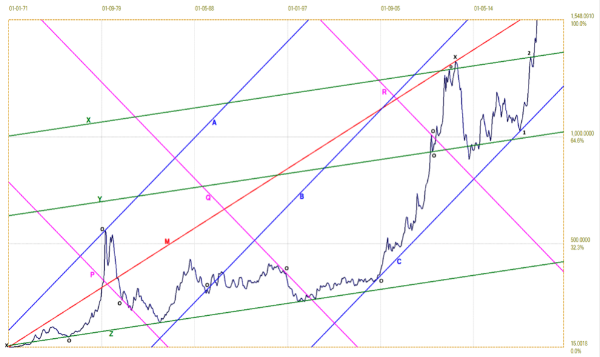

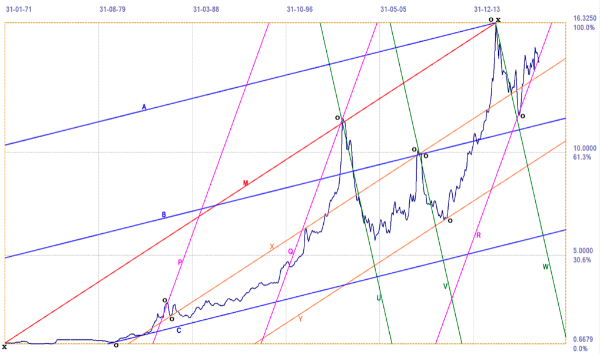

Voorbeeld 5.2. S&P500-meesterhelling tussen die 1929- en 1987-hoogtepunte

Image may be NSFW.

Clik here to view.

Voorbeeld 5.2. S&P500 (1) Maandgemiddelde vanaf Januarie 1871 tot Junie 2018

Voorbeeld 5.2 se meesterhelling is tussen die 1929- en 1987-hoogtepunte soos met ’n x aangedui, getrek. Met ’n tydsverskil van 58 jaar is die twee ankerpunte lank genoeg van mekaar verwyder om ’n akkurate meesterhelling te skep. Die kanaalpaar XYM is ewewydig aan die meesterhelling met ankerpunte soos aangedui. Kanaalpaar PQR se eerste twee tendenslyne is saam met die meesterhelling in die 1929- en 1987-hoogtepunte geanker. Tendenslyn R is saam met die tendenslyne X en D in die algehele hoogtepunt in Januarie 2018, wat net enkele maande lank so gegeld het, geanker. Ook tendenslyn Y is in ’n duidelike keerpunt in die stygmark vanaf 2009 tot 2018 geanker.

Die kanaalstel ABCD bestaan uit twee oorvleuelende kanaalpare ABC en BCD waarvan die tendenslyne A en B met ’n vlakker afgeleide helling as kanaalpaar PQR ook in die 1929- en 1987-hoogtepunte geanker is. Tendenslyn C is in die sentrale punt van die 2007- gevurkte hoogtepunt geanker en dit is ’n lid van albei kanaalpare.

Die kanaalverhoudings van die vier kanaalpare is: ABC 500:500, BCD 500:500, PQR 398:602 en XYM 380:620.

Die kanaalstel ABCD is simmetries, met al drie bane daarvan ewe wyd. Dit bevestig dat die tendenslyn C korrek geplaas is. Kanaalpaar PQR stem met die bekende 400:600-verhouding ooreen en kanaalpaar XYM verskil min van die Fibonacci-verhouding. Hierdeur word die Januarie 2018-hoogtepunt as ’n prominente keerpunt vir drie kanaalpare bevestig.

Die koördinate in terme van tyd en prys van die besondere hoogtepunte in 1929, 1987 en Januarie 2018 definieer ’n verwysingsraamwerk vir die familie voorkeurhellings wat van die meesterhelling tussen die 1929- en 1987-hoogtepunte afgelei is. Die tendenslyne A en P asook B en Q deel ankerpunte met die meesterhelling, terwyl die kanaalpaar XYM direk die meesterhelling betrek. Dus is al drie die kanaalstelle ABCD, PQR en XYM almal integraal deel van daardie raamwerk. Net vyf keerpunte word as ankerpunte vir die 10 tendenslyne in die voorbeeld gebruik om vier kanaalpare mee te skep. Geeneen van die vyf keerpunte se koördinate kan selfs net minimaal verander word sonder om die geheel van die voorbeeld met die kanaalpare wat bekende verhoudings het, te versteur nie.

Voorbeeld 5.3. Goudprys in D-mark en euro – aangepas

Image may be NSFW.

Clik here to view.

Voorbeeld 5.3. Maandgemiddelde goudprys in D-mark en euro vanaf Januarie 1971 tot April 2020

’n Historiese tydreeks van die D-mark–dollarkoers is op so ’n wyse by die euro-VSA dollarkoers bygewerk dat die D-mark (Duitsland se geldeenheid voor die euro) gladweg met die euro se koers teen die VSA-dollar saamsmelt. Die maandgemiddelde van die nuwe wisselkoers is hier gebruik. Ontleding van hierdie saamgestelde tydreeks vertoon duidelike kanaalstrukture oor die volle bereik daarvan, maar dit word nie hier gewys nie.

Vir Voorbeeld 5.3 is hierdie tydreeks gebruik om die prys van goud vanaf 1971 effektief in euro te bereken. Die meesterhelling is tussen die eerste datapunt en die voormalige hoogtepunt in September 2012 getrek en dit strek uit die tydperk vanaf die D-mark tot nadat die euro as geldeenheid oorgeneem het.

Die breë kanale AC en XZ omsluit elkeen omtrent die geheel van die prysgrafiek wat oor nagenoeg 60 jaar strek. Al vier tendenslyne kan as raaklyne aan die grafiek beskou word. Tendenslyn Z is as raaklyn aan laagtepunte van die prysgrafiek getrek. Dit beweeg effens bokant die eerste datapunt verby, wat nog laer is. Indien lyn Z se ankerpunt na die eerste datapunt verskuif sou word om ’n egte raaklyn te wees, sou die verhouding van kanaalpaar XYZ van 382:618 na 379:821 verander om steeds goed met die Fibonacci-verhouding ooreen te stem.

Die kanaalverhoudings is: ABC 499:501, PQR 395:605 en XYZ 379:621.

Twee van die verhoudings stem met die 500:500- en 400:600-verhoudings ooreen en die derde met die Fibonacci-verhouding.

Met die twee buitenste tendenslyne van die kanaalpare wat die hele prysgrafiek omsluit en as raaklyne nie verskuif kan word nie, word die plasing van kanaalpare ABC en XYZ se binnelyne van kardinale belang. Tendenslyn B is in die sentrale punt van ’n gevurkte laagtepunt geanker. Tendenslyn Y se ankerpunt is die eerste regstelling ná ’n lang been van die 2005–2012-stygmark en ontvang ook ’n totsiensgroet voordat die stygmark voortgesit word. Dit is soortgelyk aan lyn Y in Voorbeeld 5.2. Beide hierdie ankerpunte is uitstaande genoeg om gebruik te kan word.

Die verskil tussen tendenslyne C en X by die twee keerpunte as 1 en 2 gemerk, is onderskeidelik 0,03% en 0,07%. Indien tendenslyn X na die hoogtepunt met die X gemerk verskuif sou word, verander kanaalpaar XYZ se verhouding na 399:601.

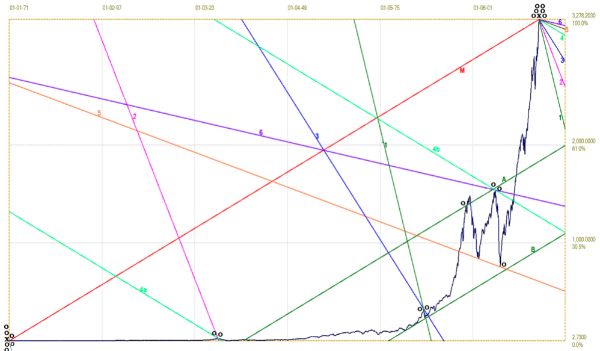

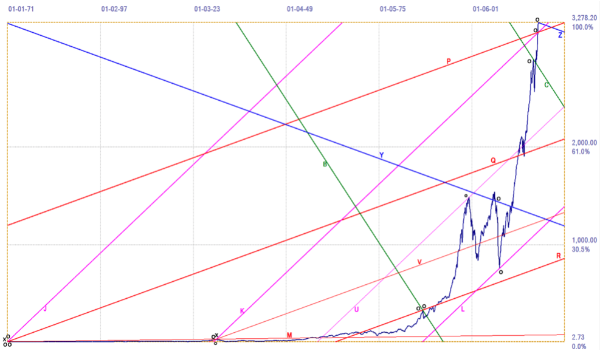

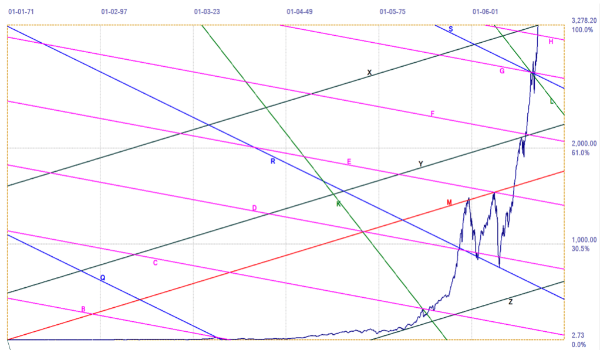

Voorbeeld 5.4. S&P500-meesterhelling tussen eerste datapunt en 2020-hoogtepunt

Voorbeeld 5.4 gebruik die S&P500-tydreeks vanaf die eerste datapunt in 1871 tot die nuutste algehele hoogtepunt in Januarie 2020. Die maandgemiddelde van die tydreeks vir Februarie 2020 teen 3277,31 is effens minder as die waarde van Januarie 2020 teen 3278,20. Met die effek van die COVID-19-virus op die aandelebeurs in New York kan sekerlik verwag word dat die waarde vir Januarie 2020 ’n geruime tyd die algehele hoogtepunt sal bly.

Voorbeeld 5.4 bestaan uit ses kanaalpare en een kanaalstel van vier tendenslyne. Albei die buitelyne van die kanaalpare en kanaalstel is raaklyne aan die prysgrafiek en is in die eerste datapunt en die Januarie 2020-hoogtepunt gesetel. Kanaalpaar MAB strek langs die tendens van die prysgrafiek. Die ander tendenslyne wat dwars oor die prysgrafiek loop, is van 1 tot 6 genommer, elkeen met ’n eie kleur. Die kanaalverhoudings van al die kanaalpare word dus slegs deur die plasing van hulle binnelyne bepaal. Die binnelyne van die kanaalpare asook die twee binnelyne van kanaalstel 4 is in uitstaande keerpunte op die prysgrafiek geanker; twee pare tendenslyne in beide die hoogtepunte van 1929 en 1987 en twee ander tendenslyne in die 2007-hoogtepunt en 2009-laagtepunt van die prysgrafiek se sentrale gedeelte.

Die kanaalverhoudings van die kanaalpare is: MAB 617:383, 111 594:406, 222 320:680, 333 406:594, 444a 290:710, 444b 616:384, 555 496:504 en 666 593:407.

Image may be NSFW.

Clik here to view.

Voorbeeld 5.4. S&P500 (2) Maandgemiddelde vanaf Januarie 1871 tot Januarie 2020

Tendenslyn A van kanaalpaar MAB is in ’n tydelike en kortstondige algehele hoogtepunt kort voor die Augustus 2000-hoogtepunt geanker. Dit is ’n gevurkte hoogtepunt. Die eerste van die twee sentrale punte daarin is net té ver van die tendenslyn om ’n raakpunt te wees. Sou lyn A se ankerpunt na daardie sentrale punt verskuif word, verander die kanaalverhouding van 617:383 na 619:381, wat ewe goed is.

Van die agt kanaalverhoudings stem drie met die Fibonacci-verhouding ooreen en vier met die bekende 400:600-kanaalverhouding. Die eerste kanaalpaar van die kanaalstel 444 met die eerste tendenslyn in die eerste datapunt geanker se kanaalverhouding verskil rakelings té veel van die bekende 300:700-verhouding, maar dit sou in elk geval nie vir die toets in aanmerking gekom het nie. Dat net die ankerpunt van tendenslyn A enigsins aanvegbaar kan wees, beteken dat voorbeeld 5.4 suksesvol aan die doelstelling in afdeling 4.1 vir die voorbeelde se ontwerp presteer.

Voorbeeld 5.5. VSA-dollar/SA-rand-koers

Voorbeeld 5.5 bevat vier kanaalpare: ABC, PQR, MXY en UVW. Die meesterhelling is tussen die eerste datapunt en die algehele hoogtepunt in Januarie 2016 getrek. Kanaalpare ABC en MXY se buitelyne is almal raaklyne aan die prysgrafiek met die gevolg dat hul kanaalverhoudings slegs deur die plasing van tendenslyne B en X bepaal word. Lyn X is in ’n ou gevurkte laagtepunt geanker toe die rand nog waarde gehad het, terwyl lyn B in ’n meer onlangse vlak gevurkte hoogtepunt se middelpunt geanker is. Lyn X beweeg binne 0,24% van daardie middelpunt verby, maar kom nader as 0,03% aan die prysgrafiek by die regterpiek van die gevurkte hoogtepunt. Kort nadat dit deur lyn Q beweeg, raak lyn X ook ’n keerpunt binne 0,07%.

Image may be NSFW.

Clik here to view.

Voorbeeld 5.5. Maandgemiddelde VSA-dollar/SA-rand-koers vanaf Januarie 1971 tot Januarie 2020

Kanaalpaar PQR omvat die vlugtige beermark in die rand sedert 1985. Kanaalpaar UVW is geleë tussen die twee hoogtepunte op die prysgrafiek in Desember 2001 en Januarie 2016 toe die rand by twee geleenthede waarde verloor het. Die kanaalpaar se drie tendenslyne is in hoogtepunte van die prysgrafiek geanker met tendenslyn V wat in die middelpunt van ’n gevurkte hoogtepunt geleë is. Tendenslyn R dien as raaklyn van die stygmark sedert die laagtepunt in Maart 2018.

Die kanaalverhoudings van die vier kanaalpare is: ABC 502:498, MXY 496:504, PQR 382:618 en UVW 399:601.

Indien tendenslyn B vanuit die middelpunt van die gevurkte hoogtepunt opeenvolgend na die twee pieke weerskante geskuif word, verander die kanaalverhouding van kanaalpaar ABC van 502:498 na 482:518 en 500:500 onderskeidelik. Die verskil tussen die middelpunt en die tweede hoogtepunt is klein genoeg om steeds die middelpunt as die ankerpunt vir lyn B te verkies. Eweneens, sou tendenslyn V opeenvolgend na die hoogtepunte geskuif word, sal kanaalpaar UVW se kanaalverhouding van 399:601 na 394:606 en 589:411 onderskeidelik verander. Die gevurkte hoogtepunt se middelpunt is hier dus die korrekte ankerpunt.

Kanale AC en MY word deur tendenslyne B en X in twee nagenoeg gelyke dele verdeel. Die kanaalpaar PQR se verhouding stem met die Fibonacci-verhouding ooreen en kanaalpaar UVW is in die 400:600-verhouding verdeel.

Voorbeeld 5.6. S&P500-meesterhelling tussen eerste datapunt en 1929-hoogtepunt

Image may be NSFW.

Clik here to view.

Voorbeeld 5.6. S&P500 (3) Maandgemiddelde vanaf Januarie 1871 tot Januarie 2020

Die meesterhelling M lê langs die gelykmatige basislyn van die grafiek; dit is gedurende die tydperk voordat die tydreeks steil in waarde toegeneem het. Die meesterhelling is tussen die eerste datapunt en die 1929-hoogtepunt getrek. Omdat die helling daarvan so vlak is, is die afgeleide tendenslyne etlike veelvoude van die Fibonacci-verhouding steiler as wat die meesterhelling is. Tendenslyn K is 8 en tendenslyn B is 10 Fibonacci-transformasies steiler, wat beteken hulle is onderskeidelik 76 en 123 keer steiler as die meesterhelling.

Voorbeeld 5.5 het vier hoofkanaalpare, ABC, JKL, PQR en XYZ. Die bane KL en QR van die kanaalpare JKL en PQR word verder deur die bykomende tendenslyne U en V in twee dele verdeel. Daardeur ontstaan vier nuwe kanaalpare, JKU, KUL, PQV en QVR. Die voorbeeld bestaan dus uit agt kanaalpare waarvan kanaalpare JKL en PQR met die nuwe kanaalpare oorvleuel. Die twee eerste tendenslyne A en X van die kanaalpare ABC en XYZ is in die eerste datapunt geanker en is daarom nie op die voorbeeld sigbaar nie.

Die kanaalverhoudings van die vier hoofkanaalpare is: ABC 615:385, JKL 503:497, PQR 507:493 en XYZ 622:378, en van die nuwe oorvleuelende kanaalpare wat geskep word wanneer tendenslyne U en V bygereken word, is dit: JKU 665:335, KUL 497:503 en PQV 613:387 en QVR 615:385.

Al agt kanaalpare het bekende kanaalverhoudings, maar dié van kanaalpaar JKU, wat met die bekende 1/3:2/3-verhouding ooreenstem, word nie vir die doel van hierdie studie as ’n sukses bygereken nie. Drie van die sewe kanaalpare wat aan die voorwaardes vir die toets voldoen, stem met die 500:500-verhouding ooreen en die ander vier kanaalverhoudings met die 382:618-Fibonacci-verhouding.

Tendenslyn C is in die tydelike algehele hoogtepunt van September 2018 geanker, terwyl tendenslyn P in die tydelike hoogtepunt van Desember 2019 geanker is. Tendenslyn Z se ankerpunt is die Januarie 2020- algehele hoogtepunt. Tendenslyn K wat in die hoogtepunt van 1929 geanker is, sny binne 0,013% onderkant die Desember 2019- tydelike algehele hoogtepunt verby om dit ’n raakpunt aan daardie hoogtepunt te maak.

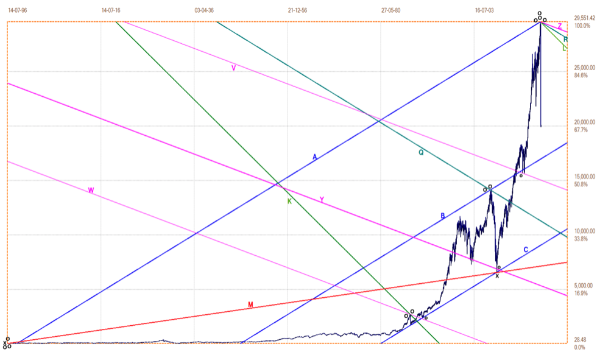

Voorbeeld 5.7. Dow Jones-indeks se daaglikse waardes 14 Julie 1896 tot 14 Februarie 2020

Die Dow Jones-indeks se tydreeks strek oor ’n termyn langer as 120 jaar vanaf Julie 1896 tot 28 Februarie 2020. Die aantal datapunte is 33 568. ’n Daaglikse tydreeks is moeilik om oor die korter termyn te ontleed, omdat daar soveel verskillende en kortstondige keerpunte wat as ankerpunte gebruik kan word naby aan mekaar geleë is. Hierdie indeks het op 12 Februarie 2020 teen 29 9551,42 punte die mees onlangse algehele hoogtepunt bereik. Die meesterhelling is tussen die eerste datapunt en die skerp laagtepunt in Maart 2009 getrek.

Drie van die vier kanaalpare in Voorbeeld 5.7 se eerste tendenslyne is met ’n negatiewe helling in die eerste datapunt geleë en is dus nie op die voorbeeld sigbaar nie. Dit is die drie tendenslyne J, P en X van kanaalpare JKL, PQR en XYZ. Die laaste tendenslyne van hierdie drie kanaalpare, naamlik L, R en Z, is almal in die Januarie 2020-hoogtepunt geanker. Hulle kanaalverhoudings word daarom net deur die drie kanaalpare se verskillende hellings wat van die meesterhelling M afgelei is en die ankerpunt wat vir van die kanaalpare se middelste tendenslyn gebruik is, bepaal.

Image may be NSFW.

Clik here to view. Twee van die drie kanaalpare se middelste tendenslyne is in die hoogtepunte van Oktober 1987 en Oktober 2007 geanker. Tendenslyn Y van kanaalpaar XYZ soos hier langsaan gewys word, is in ’n sentrale punt van die Maart 2009- gevurkte laagtepunt geanker. Indien die lyn na die algehele laagtepunt verskuif word, verander kanaalpaar XYZ se verhouding van 497:503 na 510:490 net skrams meer as die limiet om ook as ’n bekende waarde gereken te word. Sentrale punte van gevurkte patrone is egter wel aanvaarbaar as ankerpunte, met die gevolg dat die kanaalpaar XYZ vir die doel van die toets aanvaar word.

Twee van die drie kanaalpare se middelste tendenslyne is in die hoogtepunte van Oktober 1987 en Oktober 2007 geanker. Tendenslyn Y van kanaalpaar XYZ soos hier langsaan gewys word, is in ’n sentrale punt van die Maart 2009- gevurkte laagtepunt geanker. Indien die lyn na die algehele laagtepunt verskuif word, verander kanaalpaar XYZ se verhouding van 497:503 na 510:490 net skrams meer as die limiet om ook as ’n bekende waarde gereken te word. Sentrale punte van gevurkte patrone is egter wel aanvaarbaar as ankerpunte, met die gevolg dat die kanaalpaar XYZ vir die doel van die toets aanvaar word.

Image may be NSFW.

Clik here to view.

Voorbeeld 5.7. Dow Jones-indeks daaglikse waardes vanaf 14 Julie 1896 tot 19 Maart 2020

Die tendenslyn A van die vierde kanaalpaar ABC is met die laaste tendenslyne van die ander drie kanaalpare in die algehele hoogtepunt geanker. Tendenslyn C is as ’n raaklyn aan die prysgrafiek by ’n keerpunt in die skuins gedeelte van die grafiek kort ná die hoogtepunt in 1987 getrek. Later beweeg dit binne 0,08% verby die laagtepunt op 9 Maart 2009.

Die kanaalverhoudings van die vier kanaalpare is: ABC 614:386, JKL 504:496, PQR 695:305 en XYZ 497:503.

Kanaalpaar ABC, wat feitlik die hele prysgrafiek omsluit, se kanaalverhouding stem goed met die Fibonacci-verhouding ooreen. Die hellings van die twee kanaalpare JKL en XYZ verskil met twee Fibonacci-transformasies van mekaar. Dit is die verskil wat nodig is sodat tendenslyne K en Y, wat wyd van mekaar geleë is, die twee kanale JL en PR wat tussen dieselfde raakpunte aan die prysgrafiek geleë is, nagenoeg halveer.

Met die bykomende tendenslyn W in die 1987-hoogtepunt geplaas, is kanaalpaar XWY se kanaalverhouding 700:300. Die soortgelyke kanaalpaar YVZ, waarvan tendenslyn V by die eerste van twee laagtepunte tydens die 2009–2008-stygmark geanker is, het ’n kanaalverhouding van 401:599. Die verhoudings van hierdie nuwe kanaalpare bevestig dat die plasing van tendenslyn Y korrek gedoen is.

6. Ondersoek na voorkeurhellings se gevoeligheid vir ’n verandering in die helling

Die mate of omvang van fynstruktuur in die verskynsel van voorkeurhellings is nie bekend nie. Daarvoor is dit nodig om te kan bepaal wanneer daar nie meer duidelik tussen twee voorkeurhellings wat al nader na mekaar op die prysgrafiek beweeg word, onderskei kan word nie. In beginsel verskil twee hellings van mekaar wanneer hulle nie presies dieselfde waarde het nie. Omdat ’n tydreeks uit diskrete waardes bestaan, verander die berekende hellings egter nie kontinu nie. Daarom sal die fynstruktuur in die praktyk kunsmatig bepaal word wanneer daar op die prysgrafiek van die tydreeks wat ondersoek word, nie meer grafies tussen twee nabygeleë voorkeurhellings onderskei kan word nie. Die aantal datapunte in die tydreeks sal daarom ook ’n faktor wees, want dit sal ’n boperk stel vir die mate van die spreiding tussen twee nabygeleë voorkeurhellings.

Tydens die skep van Voorbeeld 5.6 is gevind dat ’n tendenslyn wat in die 1929-hoogtepunt met die korrekte afgeleide helling geanker is, maar toe nie daar gebruik is nie, binne 0,13% van die 1987-hoogtepunt verby beweeg. Die afgeleide tendenslyn se helling verskil dus min genoeg van die meesterhelling in Voorbeeld 5.2. om die 1987-hoogtepunt as ’n raakpunt aan die grafiek te aanvaar. Verdere ondersoek het bevind dat ’n afgeleide tendenslyn van die meesterhelling in Voorbeeld 5.4 wat in die hoogtepunt van 1929 geanker is, binne 0,07% van die 1987-hoogtepunt verby beweeg. Met die afgeleide tendenslyne van die ander twee meesterhellings wat goed met die derde meesterhelling ooreenstem, is die vraag of drie meesterhellings in Voorbeelde 5.2, 5.4 en 5.6 lede van dieselfde familie voorkeurhellings mag wees en andersins of daar wel op ’n manier tussen hulle onderskei kan word.

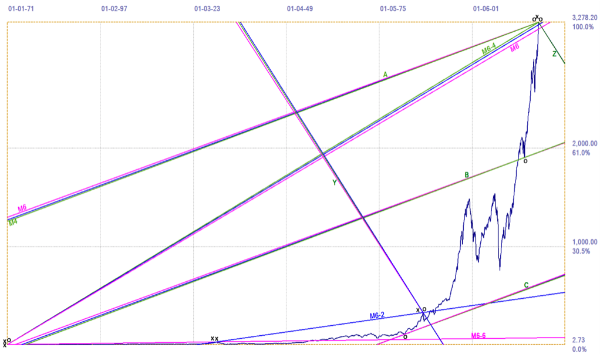

Voorbeeld 6.1. Ondersoek van die meesterhellings in Voorbeelde 5.2, 5.4 en 5.6

Dit is nie bekend wat die dimensies van enige moontlike fynstruktuur in die verskynsel van voorkeurhellings mag wees nie. Hierdie aspek daarvan kan wel op twee maniere ondersoek word: eerstens deur te toets of die kanaalverhoudings van soortgelyke kanaalpare van twee nabygeleë hellings van mekaar verskil, of tweedens deur te toets of afgeleide tendenslyne van die twee hellings twee duidelike keerpunte op die prysgrafiek ewe goed pas.

Die doel van Voorbeeld 6.1 is om uitspraak te lewer oor die mate waartoe hierdie twee maniere van toets in staat is om tussen meesterhellings wat naby aan mekaar geleë is, te onderskei. Eerstens word die kanaalverhoudings van drie soortgelyke kanaalpare met hellings wat van die verskillende meesterhellings in Voorbeelde 5.2 en 5.6 afgelei is, vergelyk. Tweedens word toepaslike steiler afgeleide tendenslyne van die meesterhellings in Voorbeelde 5.2 en 5.6 met die meesterhelling wat in Voorbeeld 5.4 gebruik is, vergelyk.

Al drie meesterhellings verskyn in Voorbeeld 6.1 en is as M6-2, M6-4 en M6-6 gemerk. Die bondels tendenslyne wat as A, B en C gemerk is, bevat afgeleide tendenslyne van die drie meesterhellings. Bondel A is in die laaste datapunt van die tydreeks geanker; bondel B in die regstelling tydens die 2009–2018-stygmark, en bondel C is as raaklyne onder aan die prysgrafiek getrek. In bondel A is twee van die afgeleide tendenslyne gemerk.

Verder onderskei die kleure tussen die drie meesterhellings en hulle afgeleide tendenslyne. Twee ander bondels wat elkeen afgeleide tendenslyne van die drie meesterhellings bevat, is as Y en Z gemerk. Hulle is in die 1987-hoogtepunt en in die laaste datapunt in Januarie 2020 onderskeidelik geanker. ’n Derde soortgelyke bondel X om sodoende kanaalpaar XYZ van die bondels te vorm, is in die eerste datapunt geanker en is nie op die voorbeeld sigbaar nie.

Image may be NSFW.

Clik here to view.

Voorbeeld 6.1. Vergelyking van die drie S&P500-meesterhellings

Die verskillende kanaalverhoudings van die afgeleide tendenslyne in die bondels kanaalpare word in Tabel 6.1 aangetoon.

Tabel 6.1. Verskillende meesterhellings se afgeleide kanaalverhoudings

|

Kanaalpaarbondel |

M6-2 |

M6-4 |

M6-6 |

|

ABC |

496:504 |

497:503 |

495:505 |

|

XYZ |

593:407 |

594:406 |

591:409 |

Die twee stelle kanaalverhoudings verskil met een syfer in die derde desimaal, behalwe kanaalpaar XYZ se kanaalverhouding van meesterhelling M6-6 waar die verskil twee syfers in die derde desimaal is. Meesterhelling M6-2 het 8 Fibonacci-transformasies nodig om langs die M6-4-meesterhelling te pas wat dit 47 keer steiler maak en wat enige rondingsfoute in die twee ankerpunte van die meesterhelling se betreklik klein waardes sal vergroot, maar wat nie merkbaar gebeur het nie.

Volgens die duimreël word die verhoudings as dieselfde kanaalverhouding beskou. Daaruit volg dit dat indien die drie meesterhellings lede van verskillende families sou wees, dit nie met behulp van kanaalverhoudings geredelik onderskei kan word nie.

Die meesterhelling van Voorbeeld 5.4 is in die laaste datapunt van Januarie 2020 geanker. Die derde steiler afgeleide tendenslyn van die meesterhelling in Voorbeeld 5.2 wat in die eerste datapunt geanker is, beweeg 0,77% onderkant die laaste datapunt verby. Dit is meer as die gebruiklike limiet van 0,50% om dit as ’n raakpunt aan die prysgrafiek te aanvaar. Die agtste steiler afgeleide tendenslyn van die meesterhelling in Voorbeeld 5.6 beweeg 2,40% onderkant die laaste datapunt verby, wat ook te veel is om dit ’n raakpunt aan die tendenslyn te maak.

In Voorbeeld 5.6 beweeg tendenslyn K wat in die 1929-hoogtepunt geanker is, binne 0,02% onderkant die tydelike hoogtepunt in Desember 2019 verby. Soortgelyke tendenslyne wat van meesterhellings M6-2 en M6-4 afgelei is, beweeg onderskeidelik 1,21% en 1,97% aan die bokant van die Desember 2019-hoogtepunt verby. Waar die afgeleide tendenslyn K met ankerpunt in die 1929-hoogtepunt die Desember 2019-hoogtepunt raak, doen nie een van die ander twee meesterhellings se afgeleide tendenslyne dieselfde nie. Hiervolgens is die drie meesterhellings nie lede van dieselfde familie nie.

Voorbeeld 6.1 wys dat afgeleide tendenslyne wel tussen die drie meesterhellings as lede van verskillende tendenslynfamilies onderskei. Die kanaalverhoudings wys ook verskille tussen die drie meesterhellings, maar nie voldoende om die gebruiklike duimreël van die verskil in die derde desimaal te betrek nie. Tog dui beide benaderings daarop dat daar ’n fynstruktuur in die verskynsel bestaan.

Die gebruik van tendenslyne het die nadeel dat die uitslag vir die duur van die tydreeks se prysgrafiek gevoelig is. Die uitslag sal verander wanneer die tydsduur van die prysgrafiek verkort of verleng word sodat die toets nuwe pare punte wat nader of verder van mekaar is vir die vergelyking moet gebruik. In teenstelling hiermee sal die kanaalverhoudings van twee soortgelyke kanaalpare wat vergelyk word, nie deur die grafiek se tydsduur beïnvloed word nie. Sou dan ten gunste van kanaalverhoudings om tussen hellings se families te onderskei besluit word, sal die gebruiklike limiet van minder as 10 plekke wat in die derde desimaal van twee verhoudings mag verskil, hersien moet word. So ’n besluit sal die diskrete aard van ’n tydreeks se waardes in ag moet neem, want dit stel ’n onderperk aan hoeveel twee hellings van mekaar kan verskil en nog lede van verskillende families kan wees.

Meer insig in die eienskappe van die verskynsel is nodig om te kan motiveer of ’n absolute limiet bestaan wat onder alle omstandighede sal geld. Dit is egter meer waarskynlik dat daar bruikbare limiete vir verskillende omstandighede sal wees.

Voorbeeld 6.2. S&P500-meesterhelling tussen eerste datapunt en 2007-hoogtepunt

Image may be NSFW.

Clik here to view.

Voorbeeld 6.2. S&P500 (4) Maandgemiddelde vanaf Januarie 1871 tot Januarie 2020

Soos bespreek, het die meesterhellings in die eerste drie voorbeelde van die S&P500-tydreeks te min van mekaar verskil om uitspraak te lewer oor die vraag of gebruik van verskillende meesterhellings ook kanaalpare met bekende kanaalverhoudings sal skep. In Voorbeeld 6.2 word ’n meesterhelling wat heelwat van die ander drie verskil, gebruik. Nog ’n verandering van die vorige drie S&P500-voorbeelde is dat die Januarie 2018-hoogtepunt nou in die plek van die Januarie 2020-hoogtepunt as ankerpunt van die kanaalpare se derde tendenslyne gebruik is. Voorbeeld 6.2 verskil dus in twee opsigte van Voorbeelde 5.2, 5.4 en 5.6 om die effek van die ander meesterhelling te toets.

Die meesterhelling is tussen die eerste datapunt en die 2007-hoogtepunt getrek. Die drie tendenslyne X, Y en Z is ewewydig aan die meesterhelling. Tendenslyne X en Z is raaklyne aan die prysgrafiek en lyn Y is in ’n tydelike algehele hoogtepunt tydens die steil stygmark tussen 2009 en 2018 geanker. Die kanaalpaar JKL en die twee kanaalstelle ABCDEFGH en PQRS se eerste tendenslyne is in die eerste datapunt geleë en is nie sigbaar nie.

Tendenslyne L en S van kanaalpaar JKL en kanaalstel PQRS asook lyne G van kanaalstel ABCDEFGH is soos in Voorbeeld 5.2 in die Januarie 2018 hoogtepunt geanker. Van die 19 tendenslyne in die voorbeeld is net twee in moontlik aanvegbare ankerpunte gesetel. Die tendenslyn F se ankerpunt is in ’n klein en kortstondige huiwering in die steil stygmark onderweg na die tydelike hoogtepunt in Januarie 2018 waar die prys ’n totsiensgroet teen lyn F uitgevoer het. Tendenslyn H van die groot kanaalstel is in die Desember 2019- tydelike algehele hoogtepunt kort voor die Januarie 2020- algehele hoogtepunt geanker.

Die kanaalverhoudings van die kanaalpare in Voorbeeld 6.2 is: JKL 600:400, XYM 696:304, YMZ 298:704, PQR 335:665 en QRS 497:503, ABC 383:617, BCD 505:495, CDE 508:492, DEF 501:499, EFG 496:504 en FGH 621:317.

Van die 11 kanaalpare wat almal bekende verhoudings het, kom drie nie as suksesvol vir die toets in aanmerking nie. Hulle is XYM, YMZ en PQR. Die ander agt stem met die 500:500-verhouding (5), die Fibonacci-verhouding (2) en 400:600-verhouding ooreen. Kanaalstel XYMZ se twee kanaalpare het soortgelyke verhoudings in omgekeerde vorm met die gevolg dat die hele kanaalstel met die tendenslyne X en Z as raaklyne aan die prysgrafiek simmetries is. Dit plaas besondere belang op die ankerpunte van die twee binnelyne, Y en M.

Van die ses kanaalpare in die kanaalstel ABCDEFGH stem vier kanaalpare met die 500:500-verhouding ooreen en die eerste en laaste wat die Fibonacci-verhouding deel. Die vier kanaalpare met 500:500-kanaalverhoudings is naasliggend met die gevolg dat kanaalstel BCDEFG simmetries is.

Die twee pare met die Fibonacci-verhouding wat weerskante van die simmetriese kanaalstel geleë is se verhoudings is omgekeerd. Dit bring mee dat die volledige kanaalstel wat uit agt tendenslyne bestaan, simmetries is. Dit is die eerste keer dat sodanig uitgebreide simmetrie gesien is en die besondere verband tussen die agt stelle koördinate van die ankerpunte dien om beide tendenslyne F en H as korrek geplaas te bevestig.

Omdat daar simmetrie in die ses kanaalpare van kanaalstel ABCDEFGH bestaan, mag daar ook groter kanaalpare in die kanaalstel wees wat aanvaarbare verhoudings sal vertoon. Vier sodanige kanaalpare is die volgende: ACD 623:377, EFH 387:613, ABD 238:762, EGH 768:232.

Kanaalpare ACD en EFH is weerskante van kanaal DE geleë en albei verskil net vyf plekke van die Fibonacci-verhouding in omgekeerde verhouding. Dit beteken dat die kanaalstel ACDEFH ook simmetries is. Dieselfde geld vir kanaalstel ABDEGH, maar in hierdie geval stem hulle kanaalverhouding met ’n seldsame verhouding ooreen, naamlik met 236:764 waar 0,236 die derde mag van die Fibonacci-getal 0,618034 is.

Dit volg uit Voorbeeld 6.2 dat die bekende kanaalverhoudings van Voorbeelde 6.2, 6.4 en 6.6 nie deur die ooreenkoms in hulle meesterhellings bepaal word nie, maar dat ’n ander meesterhelling wat geloofwaardig gedefinieer is ook bekende kanaalverhoudings lewer.

7. Bespreking van die voorbeelde

Die voorbeelde is ontwerp om slegs een aspek van die verskynsel van voorkeurhellings te betrek. Ondersoek oor ’n lang tyd het geleer dat met die gebruik van ’n korrek-geplaaste meesterhelling om tendenslyne wat net aan een familie behoort in ’n ontleding te trek, die volgende geld: Dit is moontlik om vir die korrekte afgeleide helling daarvan drie keerpunte op die prysgrafiek van ’n finansiële tydreeks te vind, sodat ’n kanaalpaar wat daarin geanker is se kanaalverhouding met een van die kort lys van bekende waardes sal ooreenstem.

Die gestruktureerde metodiek wat vir die skep van die voorbeelde gevolg is, beskryf ’n soektog na sodanige kanaalpare. Deur slegs aanvaarbare keerpunte wat die eerste datapunt insluit as ankerpunte vir die meesterhelling en die afgeleide tendenslyne te gebruik, word die soektog begrens en dan nog verder beperk deur slegs die kanaalpare met een van die drie van die bekende kanaalverhoudings wat meeste gesien word, in ag te neem.

Die voorbeelde se resultate word in Tabel 7.1 opgesom. Die voorbeelde in rooi druk verwys na die vier voorbeelde van die S&P500-tydreeks. Kolom 1 verwys na die voorbeelde en die aantal kanaalpare wat daarin voorkom. Die verspreiding van die kanaalpare se verhoudings word in die ander kolomme vertoon.

Tabel 7.1. Verdeling van kanaalverhoudings in die voorbeelde

|

Voorbeeld |

500:500 |

382:618 |

400:600 |

300:700 |

Ander |

|

5.1 (3) |

X |

X |

X |

|

|

|

5.2 (4) |

XX |

X |

X |

|

|

|

5.3 (4) |

X |

X |

XX |

|

|

|

5.4 (8) |

XX |

XXX |

XX |

|

290:710 |

|

5.5 (4) |

XX |

X |

X |

|

|

|

5.6 (8) |

XXX |

XXXX |

|

|

665:335 |

|

5.7 (6) |

XX |

X |

XX |

X |

|

|

6.1 (2) |

X |

X |

|

|

|

|

6.2 (15) |

XXXXX |

XXXX |

X |

XX |

665:335 |

|

Totaal 54 |

19 |

17 |

10 |

3 |

5 |

Die verdeling van die kanaalverhoudings in die voorbeelde word in Tabel 7.1 voorsien. Van die 54 kanaalpare se kanaalverhoudings stem die agt (15%) in die laaste twee kolomme nie met die voorgeskrewe verhoudings ooreen nie. Vier van hierdie agt verhoudings, waarvan een rakelings té veel verskil, stem met die 300:700-verhouding wat nie vir die toets aanvaar word nie ooreen. Twee stem ooreen met die 335:665-verhouding (1/3:2/3) wat ook in baie tydreekse gesien word. Nog twee se verhouding stem met die derde mag, 0,236, van die 0,618034-Fibonacci-verhouding ooreen.

Die aantal van die 500:500-, 382:618- en 400:600- bekende verhoudings in die voorbeelde stem goed ooreen met wat in ontledings van voorkeurhellings van allerlei tydreekse gesien word. Tydens ontleding is daar ’n bewustelike voorkeur vir kanale wat naastenby eweredig verdeel is, eerder as kanaalpare wat ekstreme verhoudings sal hê. Dit is nog nie bekend of hierdie verdeling ook die werklike verspreiding in tydreekse weerspieël nie.

Daar is 46 (85%) kanaalpare waarvan die kanaalverhoudings met die drie waardes wat vir die toets aanvaarbaar is, ooreenstem om as suksesse van die soektog te kwalifiseer. Dit is voldoende vir ’n positiewe antwoord op die eerste vraag of die prosedure wat vir die skep van die voorbeelde gevolg is, suksesvol sal wees om voorbeelde van die kanaalstruktuur van die verskynsel te vind. Hiermee word ook die teenwoordigheid van die eienskappe van die verskynsel wat in vele ontledings waargeneem en in die prosedure ingebou is, in minstens vyf verskillende tydreekse bevestig.

Die vraag of die keuse van meesterhelling die resultate kan beïnvloed, word nie goed deur die eerste drie voorbeelde van die S&P500-tydreeks beantwoord nie. Daarvoor verskil hulle meesterhellings te min van mekaar. Dit het behoefte aan ’n verdere voorbeeld geskep en in Voorbeeld 6.2 is die resultaat duidelik dat die keuse van ’n ander meesterhelling steeds resultate wat aan die toets voldoen, sal lewer.

Die meesterhellings in die S&P500-tydreeks se eerste drie voorbeelde skep 20 verskillende kanaalpare met bekende verhoudings. Soos uit Voorbeeld 6.1 volg, kon enige van die drie Voorbeelde 5.2, 5.4 en 5.6 met gemak met enige een van die drie meesterhellings in daardie voorbeelde geskep word. Dat die aannames wat die algoritme onderlê, die aard van die verskynsel korrek beskryf, word verder bevestig deur die aantal verskillende kanaalpare met een van die drie vooropgestelde kanaalverhoudings wat met gebruik van een meesterhelling suksesvol afgelei kan word.

Tabel 7.2. Verdeling van die gebruik van prominente keerpunte

|

Ankerpunte |

5.2 |

5.4 |

5.6 |

6.2 |

|

N – 69 |

11 |

23 |

15 |

20 |

|

1/1871 (16) |

|

7 |

5 |

4 |

|

9/1929 (9) |

3 |

2 |

2 |

2 |

|

8/1987 (9) |

3 |

2 |

2 |

2 |

|

8/2000 (2) |

1 |

|

1 |

|

|

2/2003 (1) |

|

|

|

1 |

|

10/2007 (5) |

|

2 |

1 |

2 |

|

3/2009 (3) |

|

1 |

1 |

1 |

|

1/2018 (6) |

3 |

|

|

3 |

|

12/2019 (2) |

|

|

1 |

1 |

|

1/2020 (8) |

|

6 |

1 |

1 |

|

Totaal 61 |

10 |

20 |

14 |

17 |

Die gebruik van verskillende ankerpunte vir die meesterhellings en afgeleide tendenslyne in die vier S&P500-voorbeelde word in Tabel 7.2 opgesom. Vir elkeen van die vier voorbeelde word die totale aantal ankerpunte wat gebruik is, in rooi druk in die tweede ry van die tabel aangetoon. Die eerste datapunt en ander prominente ankerpunte wat in die voorbeeld gebruik is, word in die eerste kolom aangedui tesame met die aantal kere wat dit as ankerpunt gedien het. Die gebruik in die verskillende voorbeelde van die 10 ankerpunte word in die rye aangedui. Die onderste ry dui die totale gebruik van die 10 verskillende keerpunte vir elke voorbeeld aan.

In die geval van die gevurkte laagtepunt in 2003 en gevurkte hoogtepunt in 2007 word al drie keerpunte van hierdie patrone in ag geneem. Nie al die belangrike keerpunte is in elke voorbeeld gebruik nie, maar net agt van die totale aantal ankerpunte was glad nie in een van hierdie 10 belangrike keerpunte nie. Dit is opmerklik volgens Tabel 7.2 dat die drie S&P500-voorbeelde met nagenoeg dieselfde meesterhelling nie van dieselfde kombinasies ankerpunte vir kanaalpare gebruik gemaak het nie. Vergelyking van die 18 kanaalpare in daardie voorbeelde, wat met die voorgeskrewe verhoudings ooreenstem, wys dat hulle almal verskillend is. Hierdie verskeidenheid dien ook as stawing van die aannames waarop die algoritme gegrond is.

In Voorbeeld 5.7 dien die laagtepunt van die Dow Jones-nywerheidsgemiddelde op 9 Maart 2009 as een van die meesterhelling se twee ankerpunte. Dit speel dus ’n besondere rol in die ontwikkeling van die hele ontleding. Pryse in finansiële markte ontwikkel normaalweg op ordelike wyse as die tussenspel van aanvraag en aanbod in die mark soos weerspieël in die besluite van al die markspelers. Dit bring die ontluiking van ’n komplekse selfaanpasbare stelsel as ’n moontlike verklaring na vore. Die laagtepunt op Wallstraat op 9 Maart was nie die gevolg van normale markbesluite nie. Die VSA se Federale Reserwe, hulle sentrale bank, het tot die finansiële krisis toegetree met die aankondiging dat ’n reusebedrag beskikbaar gestel is om die finansiële stelsel te herkapitaliseer en so die krisis te ontlont.

Aangesien die kanaalpare in die drie S&P500 voorbeelde asook in Voorbeelde 7.1 en 7.2 na weerskante van die Maart 2009 laagtepunt strek en nogtans bekende kanaalverhoudings vertoon, het die feit dat daardie laagtepunt die gevolg van ’n wilsbesluit deur die Federale Reserwe is op die oog af nie die inherente patroonmatigheid van die verskynsel versteur nie. Beleggers se besluitneming moes daardie gebeurtenis en die effek op Wallstraat in ag geneem en gemaklik verwerk het om die tydreeks se koördinate gladweg by dit wat Maart 2009 voorafgegaan het, aaneen te skakel. Hieruit, en ook uit die voorbeelde van verskillende tydreekse, blyk dit dat die meganisme wat vir die waargenome struktuur verantwoordelik is, robuust, aanpasbaar en bestendig op langer termyn is.

8. Gevolgtrekkings

Dit is uit Tabel 7.1 duidelik dat die algoritme wat met die skep van die voorbeelde gevolg is, suksesvol was om kanaalpare met een van drie bekende kanaalverhoudings te skep. Daarom kan aanvaar word die aannames wat vir die ontwerp daarvan gebruik is, bied ’n korrekte beskrywing van eienskappe van die verskynsel wat oor ’n lang tyd in tydreekse van die pryse in finansiële markte waargeneem is. Die sukses van die algoritme in die voorbeelde van die vyf tydreekse wat ondersoek is, bevestig dat die verskynsel in al vyf tydreekse teenwoordig is.

Daar is geen verwysing na enige struktuur van naastenby hierdie aard in die literatuur wat aan my beskikbaar is nie. Dit weerspieël die aanvaarde mening in finansiëlemarkteorie soos Burton Malkiel in sy artikel (Malkiel 2003), waarin kritiek op die Doeltreffendemark-hipotese weerlê word, bespreek. Dit kom daarop neer dat die geskiedenis van ’n prys nie gebruik kan word om die verdere verloop daarvan vooruit te loop nie. Aangesien die bestaan van enige struktuur in pryse van finansiële markte voorspelbaarheid impliseer, is dit te verstane dat die moontlike bestaan van enige struktuur in markpryse nie meer veel navorsing ontlok het nie.

Dit is bekend dat die Instituut vir Kompleksiteit in Santa Fe heelwat navorsing oor ontluiking in pryse van finansiële markte gedoen het, maar daar is nie verslae van sukses wat behaal is, beskikbaar nie. Dit mag wees dat hulle soektog uitsluitlik na ’n lineêre patroonmatigheid gedoen is. Die verskynsel wat hier bespreek is, is egter tweedimensioneel van aard.

Die fynstruktuur van die verskynsel wat op grond van Voorbeeld 6.1 as moontlikheid gestel word, dien om te veronderstel dat prysveranderings altyd by ’n voorkeurhelling sal plaasvind. Die verskillende voorkeurhellings van ’n tydreeks sal dan ’n fyn netwerk vorm met die gevolg dat die beweging van die prys met verloop van tyd dan met Brown se beweging van ’n molekule in ’n gas vergelyk kan word (Encyclopaedia Britannica 2018).

Daar kan op grond van die voorbeelde min tot geen twyfel wees nie dat daardie tydreekse wel struktuur vertoon. Die aard van die struktuur word aan die hand van net enkele aspekte uitgelig en daar is nog veel om na te vors. Die bestaan van akkurate struktuur in markpryse wat oor vele dekades strek en wat moontlik die ontluiking in komplekse selfaanpasbare stelsels verteenwoordig, skep nuwe vrae oor die werking van die brein en die aard van menslike besluitneming wat wyd strek.

’n Eenvoudige program en data waarmee die voorbeelde herskep kan word, sal by hierdie skakel beskikbaar gestel word. Die inhoud van die skakel kan vir gebruik na die rekenaar afgelaai word. Die tekslêer 0-Read-me.docx bied aanwysings vir hoe om voort te gaan.

Erkenning

My dank aan me. G. van Reenen vir die taalversorging.

Bibliografie

Beukes, G.J. 2011. Preferred gradients: Evidence of emergent symmetry in financial markets. Ongepubliseerde MCom-verhandeling, Universiteit van Johannesburg.

Encyclopaedia Britannica. 2018. Brownian motion. https://www.britannica.com/science/Brownian-motion (4 Augustus 2018 geraadpleeg).

Edwards, R.D., J. Magee en W.H.C. Bassetti. 2007. Technical analysis of stock trends. 9de uitgawe. Cleveland: Taylor and Francis.

Elliott R.N. 1938. The wave principle. Faksimilee herdruk. https://www.alanpuritrading.com/shop/stock-market-psychology/wave-principle-1938-r-n-elliott (17 Januarie 2016 geraadpleeg).

FRED. 2019. Switserse frank-VSA dollarkoers. https://fred.stlouisfed.org/series/EXSZUS (17 Desember 2019 geraadpleeg).

FRED. 2020a. D-mark-VSA dollarkoers. https://fred.stlouisfed.org/series/EXgeUS (22 Maart 2020 geraadpleeg).

FRED. 2020b. Euro-VSA Dollarkoers. https://fred.stlouisfed.org/series/EXUSEU (22 Maart 2020 geraadpleeg).

FRED. 2020c. Maandgemiddelde VSA-dollar/SA-rand-koers. https://fred.stlouisfed.org/series/EXSFUS (19 Februarie 2020 geraadpleeg).

Gann, W.D. 1942. How to make profits trading in commodities: A study of the commodity market. 2008-herdruk. Pomeroy, WA: Lambert Gann Publishing.

Investopedia. s.j. Introduction to Elliott Wave Theory. https://www.investopedia.com/articles/technical/111401.asp (6 Julie 2018 geraadpleeg).

Joubert, D.J. 1993. Evidence of symmetry in price behaviour. Investment Analysts Journal, 22(37):47–51.

—. 1996. An underlying symmetry on price charts. Investment Analysts Journal, 25(43):11–20.

Malkiel, B.G. 2003. The efficient market hypothesis and its critics. Journal of Economic Perspectives, 17(1):59–82.

Marisch, G. 1996. The W.D. Gann method of trading. A simplified, clear approach. Brightwaters, NY: Windsor Books.

MetaTrader 5. 2020. A powerful platform for forex and exchange markets. https://www.metatrader5.com/en (21 Augustus 2018 geraadpleeg).

Murphy, J.J. 1999. Technical analysis of the financial markets. Hersiene uitgawe. New York: New York Institute of Finance.

Pines, D. 2014. Emergence: A unifying theme for 21st century science. Santa Fe Institute of Complexity. https://medium.com/sfi-30-foundations-frontiers/emergence-a-unifying-theme-for-21st-century-science-4324ac0f951e (3 Mei 2016 geraadpleeg).

Pring, M.J. 2002. Technical analysis explained. Vierde uitgawe. New York, NY: McGraw-Hill.

Quandl. 2019. Dow Jones-nywerheidsindeks. https://www.quandl.com/data/BCB/7809-Dow-Jones-NYSE-index (26 September 2019 geraadpleeg en daarna met die hand bygewerk).

Quandl. 2020a. S&P500 maandelikse gemiddelde. https://www.quandl.com/data/MULTPL/SP500_REAL_PRICE_MONTH-S-P-500-Real-Price-by-Month (16 Februarie 2020 geraadpleeg).

Quandl. 2020b. Maandgemiddelde: goudprys. https://www.quandl.com/data/LBMA/GOLD-Gold-Price-London-Fixing (9 Mei 2020 geraadpleeg).

LitNet Akademies (ISSN 1995-5928) is geakkrediteer by die SA Departement Onderwys en vorm deel van die Suid-Afrikaanse lys goedgekeurde vaktydskrifte (South African list of Approved Journals). Hierdie artikel is portuurbeoordeel vir LitNet Akademies en kwalifiseer vir subsidie deur die SA Departement Onderwys.

The post Waarnemings van langdurige struktuur in tydreekse van finansiële markte appeared first on LitNet.